焦炭价格已触顶!这3点是关键~

自五月初以来,国内焦炭主流价格上涨已有八轮,累计幅度达650元/吨,在超预期上涨的途中从来不会缺少做空的声音,但是坚挺的现货以及不断拉高的基差对空方一直有着一定的威慑;而在近期现货市场终于表现出了颓势,以下几大特征已经足够判断焦炭现货顶部已经基本没有空间。

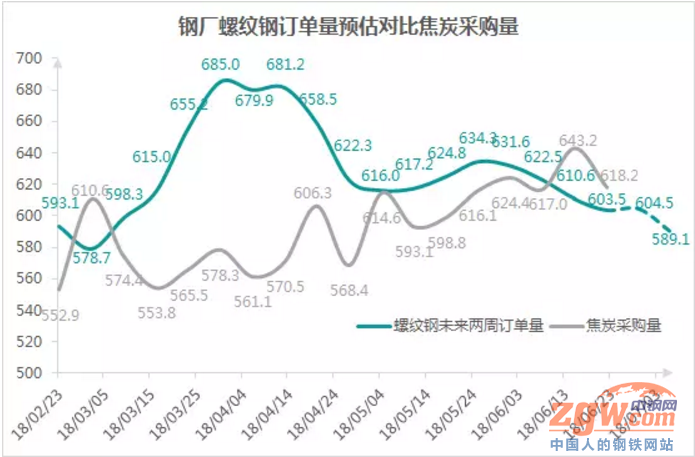

笔者曾在往期的文章中多次强调,此轮焦炭上涨行情前期一定程度上依赖了下游采购订单链的启动,而钢材市场的良好表现也是钢材对于原料库存始终保持危机感的重要原因之一,但是从近期钢材方面的数据来看,预估的订单情况已并不乐观,钢厂对于后续是否还要保持较高的原料库存已经开始出现怀疑。

图1:钢厂螺纹钢订单量预付对比焦炭采购量

(螺纹钢未来两周订单量为后两周钢厂厂库出货量合计近似计算,虚线为粗算的季节性回归预测,钢厂焦炭采购量为高炉消耗量与库存变化量合计)

主动性以及议价地位正悄然逆转

2、港口库存回落

自本月初青岛峰会召开起,港口库存便开始出现下降,但前期港存下降主要源于峰会对于集港的限制,而从本月中旬开始,贸易商有加大出货力度的迹象,钢厂也乐于在港口采购焦炭;相比之下,焦钢间成交不复以往火热,这一点从焦企库存上升以及钢厂原料采购的态度变化中不难发现;而港口资源流入市场后,造成的影响主要体现在终端市场短期焦炭供应量剧增。

图2:焦炭港口总库存

3、环保影响不对等

近期对多方有所安慰的可能仍然在于数据方面,焦炭各环节库存加总仍然保持了小幅的下降态势,但面对上述市场心态以及后市预期变化的共同作用,无法体现出对市场明显影响的产耗端利好显得极其没有说服力;不仅如此,在各类消息层出不穷下,仿佛仅存的利好也显得摇摇欲坠。

具体体现在钢铁行业与焦化行业环保力度有明显的不对等上,尤以长江沿岸钢企为主。近期江苏各地级市,常州、镇江、连云港等地钢厂检修;安徽芜湖地区部分钢厂停产整顿,使得焦炭实际产耗方面也并不是那么乐观;不仅如此,从近期的整治力度以及话题性来说,长江沿岸环保极有可能会成为一个全新的题材。

而更为致命的是供应端的增长,江苏环保督查组计划于7月5日撤离,后续的环保形势将不可预估。由于较为复杂的原因,部分原本被划归到引导退出产能且复产希望渺茫的焦企正在进行复产准备,而原预期中可能率先复产的DN等钢厂现在看来复产已经有点遥遥无期的意思了,据部分未核实消息称,环保验收出现问题被政府直接责令继续整改,而上述的突变情况都与原预期相去甚远。

综合来看,虽然目前距离焦炭产耗反转完成还有一定差距,但环保监管对于焦企的无力、原预期中被认为不可能复产的焦企正准备复产,对比下游钢材的淡季迹象初显、贸易战对于宏观经济的影响以及环保对于长江沿岸钢厂的强监管等各种情况已经预示了未来焦炭的过剩;从今年的价格周期以及短期市场的强弱变化来看,焦炭现货下跌节奏将较为平缓,09合约将大概率保持不低的贴水,至交割前约2个月的时间是否能完成原幅度的下跌还是未知数,在前期港口博弈中,低价存货也已经被消耗殆尽,低位至1900-1950附近需注意风险。